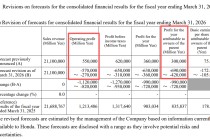

在探讨银行财富传承工具是否适用于普通家庭之前,我们需要先了解常见的银行财富传承工具有哪些。常见的银行财富传承工具包括遗嘱信托、人寿保险信托以及大额存单等。

遗嘱信托是指通过遗嘱的方式,将财产委托给信托机构,由信托机构按照遗嘱人的意愿进行管理和分配。这种方式可以确保财产按照遗嘱人的意愿进行传承,避免了法定继承可能带来的纠纷。人寿保险信托则是将人寿保险与信托相结合,在被保险人去世后,保险金进入信托账户,由信托机构按照约定进行管理和分配。大额存单是银行发行的一种大额存款凭证,具有一定的收益性和稳定性。

对于普通家庭而言,这些工具各有其优缺点。以下通过表格来进行详细对比:

传承工具 优点 缺点 遗嘱信托 可以按照遗嘱人的意愿进行财产分配,避免纠纷;可以对财产进行长期管理。 设立程序相对复杂,需要支付一定的信托管理费用;对财产规模有一定要求。 人寿保险信托 具有保险保障功能,同时可以实现财富的传承;可以按照约定进行灵活分配。 需要定期缴纳保费,如果中断缴费可能影响信托的效力;保险金的数额相对固定。 大额存单 收益稳定,风险较低;操作相对简单。 收益相对较低,难以实现财产的大幅增值;传承方式相对单一。从成本角度来看,遗嘱信托和人寿保险信托都需要一定的费用支出。遗嘱信托的信托管理费用通常根据财产规模和管理难度来确定,对于普通家庭而言可能是一笔不小的开支。人寿保险信托需要定期缴纳保费,这也增加了家庭的经济负担。而大额存单的成本主要是资金的机会成本,相对较低。

从操作难度来看,遗嘱信托的设立需要起草遗嘱、选择信托机构、办理相关手续等,程序较为复杂。人寿保险信托需要了解保险产品和信托条款,选择合适的保险方案和信托模式。大额存单的操作则相对简单,只需在银行办理存款手续即可。

普通家庭在选择银行财富传承工具时,需要考虑自身的经济状况、财产规模、传承需求等因素。如果家庭财产规模较小,传承需求相对简单,大额存单可能是一个较为合适的选择。如果家庭有一定的财产积累,希望实现财产的长期管理和灵活分配,可以考虑遗嘱信托或人寿保险信托,但需要充分评估成本和操作难度。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-04 18:26:48回复