华尔街对特斯拉公司的态度正释放出矛盾信号。分析师对这家电动汽车制造商今年的盈利潜力愈发持怀疑态度,但其对特斯拉股票的目标价却在不断上调。

“特斯拉在资本市场上的定位堪称独一无二。” 数据探索研究公司联合创始人尼古拉斯・科拉斯表示,“它的属性更像是一家风投支持的初创企业,而非传统上市公司。只要其愿景足够宏大,市场估值的锚点就会落在愿景上,而非盈利与现金流表现。”

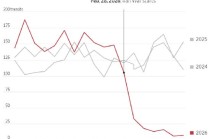

过去 12 个月里,分析师对特斯拉 2026 年净利润的平均预期大幅下修 56%,从 141 亿美元降至 61 亿美元。然而同期内,特斯拉股票的 12 个月平均目标价却从 337.99 美元攀升至 409.49 美元。在此期间,特斯拉股价累计上涨 7%,周二收盘价报 435.20 美元,远超华尔街对其一年后的价格预期。

科拉斯指出,这种走势 “极为反常”,因为通常情况下,目标价上调往往与盈利预期改善同步出现,而非在盈利预期恶化时逆势走高。特斯拉将于周三发布四季度及全年业绩报告。特斯拉发言人未回应置评请求。

特斯拉股价曾在去年 12 月飙升至历史高点,随后有所回落,当前动态市盈率超过 195 倍(基于未来 12 个月预期盈利计算)。在 “科技七巨头” 中,这一估值水平遥遥领先,而该组合的整体预期市盈率仅约 29 倍。相比之下,组合中与特斯拉估值最接近的苹果、谷歌、微软和亚马逊,其预期市盈率均处于 25 至 30 倍区间。

特斯拉的市盈率在整个标普 500 指数成分股中也高居第二位,仅次于被列为收购目标的华纳兄弟探索公司,大幅领先于排名第三的帕兰提尔科技。

“若特斯拉的估值能向同行靠拢,我们或许会认为其风险收益比具备吸引力。” 汇丰银行分析师迈克・廷德尔本月初在给客户的研报中写道。但他补充称,其他 “科技七巨头” 成员拥有 “更高的利润率和更充沛的现金流”,估值却远低于特斯拉。

要理解特斯拉的 “异类” 程度,不妨参考一组数据:过去一年,“科技七巨头” 所有成员的目标价均有所上调,但只有特斯拉的盈利预期在同步恶化。

特斯拉股价中蕴含的高预期,已成为投资者之间的争议焦点。显然,其股价走势已不再与电动汽车销量预期挂钩,而是主要取决于首席执行官埃隆・马斯克提出的人形机器人与无人驾驶汽车愿景。尽管这些领域确实具备未来增长潜力,但特斯拉尚未在这些业务中实现实际盈利。

本周三下午,特斯拉发布财报后,马斯克将与华尔街分析师对话,届时公司的长期发展潜力将成为关注焦点。估值与业绩表现的严重脱节,意味着这位首席执行官给出的业绩指引比以往任何时候都更为关键。随着公司基本面走弱、汽车销量下滑,分析师希望了解特斯拉在自动驾驶和机器人领域的商业化推进取得了多少实质性进展。

“交付量的重要性已经微乎其微。” 派珀・桑德勒分析师亚历山大・波特在特斯拉四季度汽车销量不及预期后,于本月初给客户的报告中写道,“相反,特斯拉 2026 年的业绩表现,应该由其在人工智能和机器人技术领域的进展来驱动。”

波特对特斯拉股票给出 “增持” 评级,目标价定为 500 美元,这意味着未来 12 个月该股有望上涨约 14%。但他同时警告:“若公司未能披露新的进展,我们担心投资者可能会重新聚焦于不断下修的短期盈利预期。”

这种矛盾的核心,正是市场对特斯拉高估值合理性的争论。加拿大皇家银行资本市场分析师乔治・吉安纳里卡斯认为,机器人、自动驾驶和储能领域存在 “跨时代的增长机遇”,因此特斯拉当前的股价具备支撑力。

事实上,约翰内斯堡交易公司首席市场策略师迈克尔・奥洛克指出,特斯拉的战略大幅转型,也使其成为罕见的盈利预期与目标价严重背离的案例。

“分析师愿意基于尚未商业化的业务为公司估值。” 他表示,“简而言之,他们更愿意押注埃隆・马斯克,而非与他对赌。”

科技领域要闻

周二财报发布日程

盘前发布财报的公司:

康沃孚特系统公司(CVLT 美股)

盘后发布财报的公司:

科沃公司(QRVO 美股)F5 公司(FFIV 美股)曼哈特联合公司(MANH 美股)德州仪器公司(TXN 美股)

发表评论

2026-01-28 04:24:50回复

2026-01-28 05:02:50回复

2026-01-28 08:14:19回复