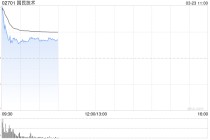

中金发布研报称,考虑盛业(06069)业务结构转型带来的摩擦成本,下调26e盈利预测6.5%至6.1亿元,引入2027年盈利预测7.9亿元。公司当前交易14.8x/11.4x

26e/27e P/E,维持跑赢行业评级及目标价15港元(对应21.8x/16.8x 26e/27e P/E),对应47%上行空间。

中金发布研报称,考虑盛业(06069)业务结构转型带来的摩擦成本,下调26e盈利预测6.5%至6.1亿元,引入2027年盈利预测7.9亿元。公司当前交易14.8x/11.4x

26e/27e P/E,维持跑赢行业评级及目标价15港元(对应21.8x/16.8x 26e/27e P/E),对应47%上行空间。

发表评论

2026-03-23 17:07:27回复

2026-03-23 13:54:32回复

2026-03-23 12:39:41回复